タワマン節税訴訟、最高裁では何が判断されるのか【後編】2審の判断・上告審での争点・見どころ

前回の記事では、本件の背景となる不動産節税の原理や通達6項について解説しました。

後編となる今回は、2審での結論、最高裁(上告審)での争点のほか、4月19日に言い渡される判決のどの部分に着目すべきか、その見どころを考えてみます。

※追記:4月19日に出された最高裁判決の考察についてはこちら。

目次

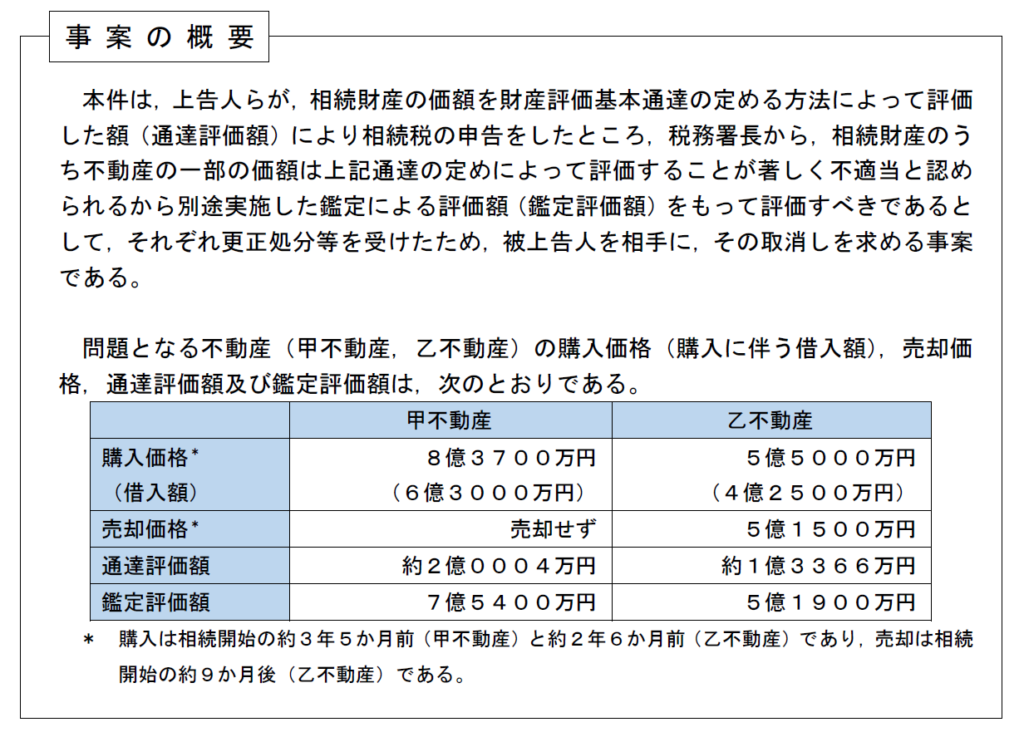

事案の概要

概要は、最高裁webサイト内の資料(※2022年4月17日閲覧)の下記図をご参照ください。以下、若干補足します。

ある男性が90~91歳であった2009年1月および12月に、2棟のマンションを購入しました。

それぞれ、東京都杉並区のマンション(44戸。下記図の「甲不動産」)と神奈川県川崎市のマンション(39戸。下記図の「乙不動産」)です。購入価額は合計13億8700万円(うち借入れは10億5500万円)。

※なお本件事案はタワーマンションではありません。

その後、男性は2012年6月に94歳で亡くなりました。

2013年3月、相続人の1人が乙不動産を5億1500万円で売却、その後相続人らが相続税の申告。

借入債務が大きく、他の財産と合わせた全相続財産の合計額が基礎控除範囲内となった(何もしなければ6億円超だったのが2800万円超になった)ため、相続税をゼロとして申告しました。

なお、争いがあるものの一連の借入れ・売却は相続税の負担軽減目的だと認定されました。

その後、税務署長が通達6項を適用して不動産鑑定評価を行ったうえで更正処分(鑑定評価額を基にした課税)および過少申告加算税賦課処分を行ったのに対し、相続人らが国税不服審判所に審査請求(これらの処分を取り消すよう申立て)したところ棄却されました。

そこで、相続人らが更正処分の取消しを求めてさらに訴訟を提起したのが本件です。1審・2審ともに相続人らが敗訴。相続人らが上告し、現在最高裁にて係争中です。

※1審:東京地裁2019年8月27日判決

2審:東京高裁2020年6月24日判決

訴訟の争点・2審の判断

争点

1審・2審を通じての争点は次の3点ですが、もちろんメインは①です。

① 本件相続開始時における本件各不動産の時価

② 評価通達6の定める国税庁長官の指示に関する手続上の違法の有無

③ 本件各更正処分等の理由の提示に関する違法の有無

本記事では②③は割愛し、メインの①のみを取り上げます。

①の争点の内容は要するに「本件では通達による評価ではなく鑑定評価を用いるべき特別の事情があるか」ということになります。

結論

2審は、1審の判断をほぼ踏襲して、本件では「特別の事情あり」(=通達ではなく鑑定評価による)としました。

判断枠組み

2審判決が用いた判断枠組みは、これまでの多くの裁判例と概ね同じです。

相続税法22条の「時価」については、原則は通達により評価しなければならないが、例外的に「特別の事情」がある場合には通達以外の評価(鑑定評価)ができる、というものです。

具体的には、まず原則部分について、租税平等主義の考え方からすると「特定の納税者あるいは特定の財産についてのみ、評価通達の定める評価方法以外の評価方法によってその価額を評価することは、原則として許されない」としつつ(この部分は他の多くの裁判例と同じです)、例外として次のとおり述べています。

しかし、他方、評価通達の定める評価方法によっては適正な時価を適切に算定することができないなど、評価通達の定める評価方法を形式的に全ての納税者に係る全ての財産の価額の評価において用いるという形式的な平等を貫くことによって、かえって実質的な租税負担の公平を著しく害し、法の趣旨及び評価通達の趣旨に反することになるなど、評価通達に定められた方法によることが不当な結果を招来すると認められるような特別の事情がある場合には、他の合理的な方法によって評価することが許されるものと解すべきである。(※下線・太字は筆者)

(以下、この「特別の事情」に関して述べた下線部分を「(A)」といいます。)

この(A)の部分について、他の裁判例においても「形式的な平等を貫くことによってかえって租税負担の実質的な公平を著しく害する」という旨の判示は多く使われていますが、本件の2審判決はそれより少し踏み込んでいる印象です。

本件へのあてはめ

そこで、本件では前記(A)にあたるかどうかについてですが、これについては、

- 通達評価額が鑑定評価の25~26%程度。

- 一連の購入・借入れをしなければ財産総額は6億円超だったのが2800万円超になった(相続税ゼロ)。

- 一連の購入・借入れを「近い将来発生することが予想される本件被相続人の相続において原告らの相続税の負担を減じ又は免れさせるものであることを知り、かつ、それを期待して、あえてそれらを企画して実行したと認められ」る。

という点から、次のとおり本件では(A)の「特別の事情」があるとしました。

以上のとおり、本件各通達評価額が、本件各鑑定評価額、本件各取引額及び本件乙不動産売却額と相当程度かい離していることに加え、これによって、相続税額にも相当額の差を生じており、これらについて、本件被相続人及び控訴人ら(※相続人ら)が意図してあえて実行したものと認められることからすると、

本件各不動産については、評価通達の定めによって適正な時価を適切に算定することが困難であると認めるのが相当であるから、

本件相続における本件各不動産については、評価通達の定める評価方法を形式的に全ての納税者に係る全ての財産の価額の評価において用いるという形式的な平等を貫くと、本件各不動産の購入及び本件各借入れに相当する行為を行わなかった他の納税者との間で、かえって実質的な租税負担の公平を著しく害し、法の趣旨及び評価通達の趣旨に反することになるなど、評価通達に定められた方法によることが不当な結果を招来すると認められるような特別の事情がある場合に当たるものと認められるから、評価通達の定める方法以外の他の合理的な方法によって評価することが許されるものと解される(※筆者にて改行を追加。太字・下線は筆者)

なお、上記の下線部分はほぼ前記の(A)と同じです。

「特別の事情」を認める理由のポイントは①価額の乖離、②これによる相当額の税額の差、③それらを意図してあえて実行、の3点です。

従来の裁判例でもこれらの事情をもとに「特別の事情」ありとしたものが複数あり、本件の2審判決もこれらの裁判例の考え方(※)に沿うものだといえます。

もっとも、論理的には①②があればそれだけで「評価通達の定めによって適正な時価を適切に算定することが困難」であるといえそうですが、これらに③を加えていることからすると、「特別の事情」の認定にあたり節税目的であることを重視しているのは間違いありません。

この点について、最高裁判決で何らかの言及があるのか気になるところです(後述)。

※なお、前編で紹介した論文では、複数の裁判例の分析により通達6項の適用基準として次の4点が判断基準になっていると考察しています。

〔ⅰ〕 評価通達による評価方法を形式的に適用することの合理性が欠如していること(評価通達による評価の合理性の欠如)

〔ⅱ〕 他の合理的な時価の評価方法が存在すること(合理的な評価方法の存在)

〔ⅲ〕 評価通達による評価方法に従った価額と他の合理的な時価の評価方法による価額の間に著しい乖離が存在すること(著しい価額の乖離の存在)

〔ⅳ〕 納税者の行為が存在し、当該行為と〔ⅲ〕の「価額の間に著しい乖離が存在すること」との間に関連があること(納税者の行為の存在)

相続人らの他の主張について

また、相続人らの「時価評価に全く影響しない相続開始前後の事情や租税回避又は租税負担の減少の意図などは、財産を評価通達の定めによらずに評価する要件である「特別の事情」に当たらず、租税回避の否認のための特段の規定もない以上、評価通達6を租税回避措置の否認のために用いることは租税法律主義に反する」との主張に対しては、

評価通達の定める評価方法以外の評価方法によって特定の納税者あるいは特定の財産について評価することが許されるか否かは、(※前記(A))がある場合に当たるか否かという観点から判断されるべきものであるから、原告ら(※相続人ら)の上記主張はその前提を異にするものである。

と1審判決を引用した上で、続けて、

また、本件における被控訴人(※国)の主張や本件各通知書の記載によれば、処分行政庁(※税務署長)は、飽くまで、本件各通達評価額と本件各鑑定評価額との間の著しいかい離から、本件各不動産を評価通達の定めによって評価することが著しく不適当であるなどとして、本件各不動産を評価通達の定めによって評価しないものとしたのであって、単に税負担の軽減を結果としてもたらす行為を阻止するために評価通達6を適用したものとは認められないから、控訴人ら(※相続人ら)の主張はその前提を誤るものというべきである。(※太字は筆者)

と判示しており、国税側が通達によらない評価を用いた課税処分は租税回避を阻止する目的ではなく、あくまで価額の著しい乖離が理由なのだという旨を述べています。

ただ、前半の1審判決引用部分は、相続人らの「租税回避などの意図は考慮すべきでない」との主張に対しては、端的に「前提を異にする」と述べるのみで理由がありません。この点についても、最高裁判決で何らかの言及があるのか気になるところです。

最高裁(上告審)での争点

相続人らは上告(上告受理申立て)し、現在は最高裁で係争中です。2022年3月15日には最高裁で弁論が開かれ、相続人らの主張が明らかになりました。

各報道等を見ると、主張内容は概ね次のとおりのようです。

- 「特別の事情」は地盤沈下など時価評価に影響を及ぼす事情がある場合に限られるべき。節税の意図があったとしても「特別の事情」があったとはいえない。

- 通達評価額と実勢価額との乖離や、借入れによる物件取得は他にも見られ、「特別」とはいえない。

- 平等原則違反。恣意的な課税処分。

これらは既に1審・2審を通じて主張されていた(そのため国税側の反論は判決をなぞっただけのもの)なので、特に新しい点が議論の対象となるわけではなさそうです。

2審判決の疑問点・見どころ

今回の最高裁判決により、節税(租税回避)と総則6項適用に関する問題について、ある程度明確な基準が示されるでしょう。

そもそも節税目的の場合に「特別の事情」が認められるか(総則6項が適用できるか)、仮に認められるとしたらそれはどのような場合か。最高裁がどのような判断を下すのか、注目です。

以下、それぞれ少し掘り下げます。

節税(租税回避)阻止のために通達6項を適用できるのか

そもそも根本的な点ですが、節税(租税回避)阻止のために通達6項を適用することが許されるか(=通達以外の評価で課税する「特別の事情」があるか)という点自体も議論となっています。

本件でも相続人らは、行政の恣意性の排除、明確性や予測可能性の担保という点から「特別の事情」がある場合とは災害や地盤沈下などあくまで時価評価に影響を及ぼす事情がある場合に限られるべきと主張していました。この主張によれば、節税の意図や目的を判断材料にはできないことになります。

これに対し、2審判決では(他の多くの裁判例と同様に)「特別の事情」の判断にあたっては実質的な公平を害するかどうかという点から決すべきとして節税の意図や目的も判断材料にしています。

仮に相続人らの主張によれば、単に実勢価額と通達評価額との間に乖離があるというだけでは、それが節税目的での購入だとしても「特別の事情」がない(通達6項を適用できない)ことになります。この点につき、最高裁がどのように判断するのか、注目です。

「特別の事情」の判断基準

仮に2審のとおり節税目的での場合に「特別の事情」が認められ得る(通達6項が適用され得る)とした場合、その判断基準が問題です。

2審判決での(A)の「特別の事情」のあてはめ部分では、前述のとおり、「特別の事情」を認める理由のポイントとして①価額の乖離(本件では通達評価額は鑑定評価額の25~26%)、②これによる相当額の税額の差、③それらを意図してあえて実行、の3点を挙げています。

もっとも2審判決では、本件の事例では「特別の事情」が認められるとしたのみで、評価額の差がどの程度であれば乖離があるといえるのか、価額や相続税額に差が生じることを「意図してあえて実行した」といえるためには、どの程度の事情が必要なのか、などの一般論については言及がありません。

数値的に明確な基準を立てることは確かに難しいものの、最高裁の判決においては、国税当局側の恣意的判断を防止するためにも2審判決よりもより具体的な形で一般論が言及されることが期待されます。

通達による租税回避の否認という問題

ところで、前編でも述べましたがこの問題はそもそも相続税法22条の「時価」をどう解釈するか、という話です。

この「時価」の解釈として国税庁が定めた通達による運用が広く定着し、その結果、裁判例においても通達が(法律ではないにもかかわらず)事実上法的効力を持つものとして扱われてるようになりました(「間接的拘束力」といわれます)。

しかし、通達6項では、国税当局がその通達よる評価を否定できるとされています。そして、前述のとおり2審判決(およびその他の裁判例)の考え方によれば、通達6項を租税回避を阻止するために適用することが可能となります。

つまり、前記のような事実上の法的効力を持つ通達(の評価基準)の適用を、国税側が法律の規定によらずして否定することができてしまうわけです。

確かに納税者間の公平という観点からは、租税回避行為(過度な「節税」ともいえる)は問題があるといえます。しかし、租税法律主義のもとでは、租税回避行為を否認するためには法律上の根拠が必要だとされています。

現に相続税法には、租税回避行為の否認のため、同族会社等については行為計算の否認規定(相続税法64条)があるわけですから、本件のような場合への対応策が必要であればこのような規定を立法すればよいのです。

※なお、実際に本件のような不動産を用いた節税への対応策ついては、バブル期に一度立法されています。

1988年に改正された租税特別措置法の旧69条の4では、まさにこのような節税策に対応するため、亡くなる前3年以内に購入した不動産(自らの居住用は除く)については通達評価額ではなく購入価額で課税するという特例が定めらていました(その後バブル崩壊に伴い不動産価格が急落したため1995年に廃止)。

それにもかかわらず事実上通達によって国税当局が租税回避行為の否認をできてしまう現状は、租税法律主義の観点からは問題でしょう。

最高裁は、この点についても踏み込んだ判断を示してほしいと思っています。

※追記:4月19日に出された最高裁判決の考察についてはこちら。